退職後の生活設計において、退職金にかかる税金の理解は非常に重要です。

税金の計算を間違えると、手取り額が大きく変わり、生活設計に影響が出る可能性があります。

この記事では、退職金の税金計算を簡単にする早見表と、退職後の生活設計に役立つ情報について解説します。

早見表を使えば、複雑な計算なしでおおよその税額を把握でき、iDeCoなどの制度を活用することで、退職後の税負担を軽減することも可能です。

この記事でわかること

- 早見表を使った税額計算

- 退職所得控除額の計算方法

- 税率の確認ポイント

- iDeCoなどの節税対策

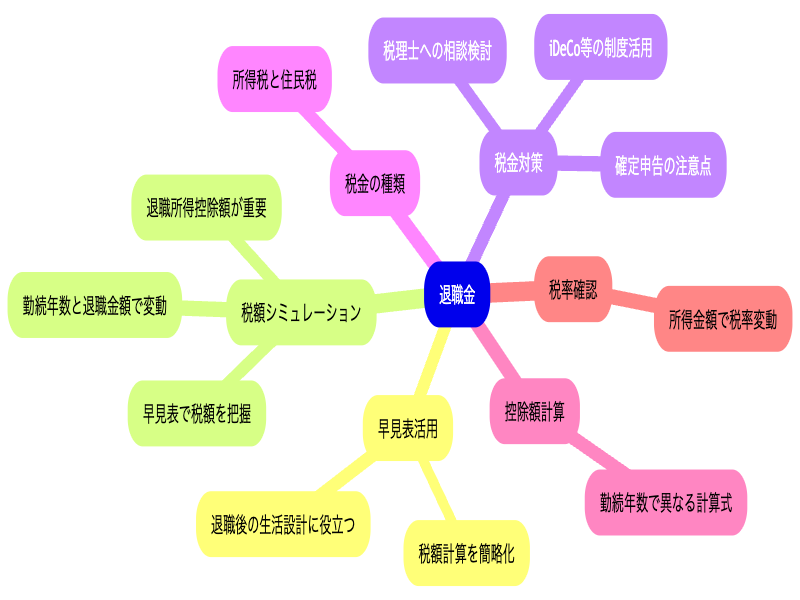

退職金にかかる税金|早見表の活用

退職金にかかる税金を理解することは、退職後の生活設計において非常に重要です。

税金の計算を間違えると、手取り額が大きく変わり、計画が狂ってしまう可能性があります。

そこで、退職金の税金計算を簡単にする早見表と、退職後の生活設計に役立つ情報について解説します。

これらの情報を活用することで、退職金の税金を正確に把握し、将来の計画を安心して立てられます。

税金計算を簡単にする早見表

退職金にかかる税金を計算するには、「退職所得の源泉徴収税額の速算表」を活用するのがおすすめです。

この速算表を利用すれば、複雑な計算をしなくても、退職金額に応じた所得税額を簡単に把握できます。

| 課税退職所得金額(A)※ | 所得税率(B) | 控除額(C) | 税額 |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | (A)×5%×102.1% |

| 195万円を超え330万円以下 | 10% | 97,500円 | (A)×10%-97,500円×102.1% |

| 330万円を超え695万円以下 | 20% | 427,500円 | (A)×20%-427,500円×102.1% |

| 695万円を超え900万円以下 | 23% | 636,000円 | (A)×23%-636,000円×102.1% |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 | (A)×33%-1,536,000円×102.1% |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 | (A)×40%-2,796,000円×102.1% |

| 4,000万円超 | 45% | 4,796,000円 | (A)×45%-4,796,000円×102.1% |

※課税退職所得金額(A)に1,000円未満の端数がある場合は切り捨てる。

早見表ってどうやって使うんだろう?

早見表は、課税退職所得金額に応じて所得税率と控除額を確認し、税額を計算するために使います。

退職後の生活設計に役立つ情報

退職後の生活設計を立てる上で、税金以外にも考慮すべき重要な要素がいくつかあります。

例えば、iDeCo(個人型確定拠出年金)などの制度を活用した節税対策や、確定申告の注意点など、知っておくと役立つ情報があります。

| 項目 | 内容 |

|---|---|

| iDeCoなどの節税対策 | iDeCoへの加入や、他の税制優遇制度を利用することで、退職後の税負担を軽減できます |

| 確定申告の注意点 | 退職後も確定申告が必要な場合があるため、注意が必要です。 |

| 税理士への相談 | 税金に関する専門家である税理士に相談することで、より的確なアドバイスを受けられます。 |

退職後の生活設計を成功させるためには、税金だけでなく、様々な情報を収集し、総合的に判断することが大切です。

早見表の見方|退職金の税額シミュレーション

退職金の税額を簡単に把握するには、早見表の活用が不可欠です。

早見表を使うことで、複雑な計算をすることなく、おおよその税額を把握できます。

税額を正しく理解するためには、勤続年数と退職金額に応じた税額、退職所得控除額の計算方法、税率の確認ポイントを理解することが大切です。

勤続年数と退職金額に応じた税額

退職金の税額は、勤続年数と退職金額によって大きく変動します。

勤続年数が長ければ退職所得控除額が大きくなり、税負担が軽減されます。

例えば、同じ退職金額でも、勤続20年の人と勤続30年の人では、税額が大きく異なります。

また、退職金額が増えるほど、税率も高くなる傾向があります。

退職金の税金って、結局いくらになるんだろう?

勤続年数と退職金額を早見表に当てはめることで、簡単に税額をシミュレーションできます。

これらの要素を考慮して、税額を把握しましょう。

退職所得控除額の計算方法

退職所得控除額は、退職金にかかる税金を計算する上で非常に重要な要素です。

控除額が大きいほど、課税対象となる退職所得が減り、税負担が軽減されます。

退職所得控除額は、勤続年数に応じて計算され、20年以下の場合と20年超の場合で計算方法が異なります。

20年以下の場合は「40万円×勤続年数」で計算し、20年を超える場合は「70万円×(勤続年数-20年)+800万円」で計算します。

| 勤続年数 | 計算式 |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 70万円×(勤続年数-20年)+800万円 |

退職所得控除額を正しく理解し、税額を正確に計算しましょう。

税率の確認ポイント

退職金にかかる税率は、退職所得の金額に応じて異なり、所得税率と住民税率があります。

所得税率は、課税退職所得金額に応じて5%から45%まで段階的に設定されており、金額が大きくなるほど税率も高くなります。

また、所得税には復興特別所得税(所得税額×2.1%)が加算されます。

住民税率は一律10%(都道府県民税4%+市区町村民税6%)です。

| 課税退職所得金額(A)※ | 所得税率(B) | 控除額(C) |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| ※課税退職所得金額(A)に1,000円未満の端数がある場合は切り捨てる。 | :———- | :———— |

税率を確認し、正確な税額を把握することが重要です。

税金対策|退職後の賢いお金の管理

退職後の生活を豊かにするためには、税金対策が非常に重要です。

適切な対策を講じることで、手元に残るお金を増やし、より安定した老後を送ることが可能になります。

退職後の税金対策としては、iDeCoなどの制度を活用した節税、確定申告での注意点の把握、そして必要に応じて税理士への相談を検討することが挙げられます。

それぞれの対策について、以下で詳しく解説します。

iDeCoなどによる節税対策

iDeCo(個人型確定拠出年金)は、掛金、運用益、そして受け取り時にも税制優遇がある制度です。

掛金が全額所得控除の対象となるため、所得税や住民税を軽減することができます。

iDeCo以外にも、NISA(少額投資非課税制度)を活用することで、投資によって得た利益が非課税になるメリットがあります。

iDeCoってどんな制度なの?

iDeCoは老後の資金準備をしながら税金も節約できる、お得な制度です。

確定申告の注意点

退職後も、確定申告を行うことで税金の還付を受けられる場合があります。

例えば、医療費控除や生命保険料控除などが適用されるケースです。

また、退職所得の受給に関する申告書を提出しなかった場合は、確定申告を行うことで税金の精算が必要になります。

忘れずに確定申告を行いましょう。

確定申告って難しそう…

確定申告は、税金の払いすぎや不足を調整するための大切な手続きです。

税理士への相談も検討

税金に関する知識がない場合や、複雑な税金計算に不安を感じる場合は、税理士に相談することを検討しましょう。

税理士は税金の専門家であり、個別の状況に応じた最適なアドバイスを提供してくれます。

税理士に相談することで、税金の節約だけでなく、税務調査のリスクを軽減することも可能です。

退職後の税金対策は、老後の生活を左右する重要な要素です。

iDeCoなどの制度を活用し、確定申告を適切に行い、必要に応じて税理士に相談することで、賢く税金を管理し、豊かな老後を実現しましょう。

よくある質問(FAQ)

- 退職金を受け取った場合、確定申告は必要ですか?

-

退職所得の受給に関する申告書を勤務先に提出した場合、原則として確定申告は不要です。

しかし、提出しなかった場合は、確定申告で税金を精算する必要があります。

- 退職所得控除額はどのように計算しますか?

-

勤続年数20年以下の場合は「40万円×勤続年数」で計算します(最低80万円)。

20年超の場合は「70万円×(勤続年数-20年)+800万円」で計算します。

- 退職金にかかる税金の種類は何ですか?

-

退職金には所得税と住民税がかかります。

所得税には復興特別所得税(所得税額×2.1%)が加算されます。

- 退職所得の速算表はどのように活用できますか?

-

課税退職所得金額に応じて所得税率と控除額を確認し、税額を計算するために活用できます。

速算表を利用すれば、複雑な計算をしなくても、退職金額に応じた所得税額を簡単に把握できます。

- iDeCoは退職金の税金対策として有効ですか?

-

iDeCo(個人型確定拠出年金)は掛金が全額所得控除の対象となるため、所得税や住民税を軽減することができます。

- どのような場合に税理士に相談すべきですか?

-

税金に関する知識がない場合や、複雑な税金計算に不安を感じる場合は、税理士に相談することを検討しましょう。

専門家である税理士は、個別の状況に応じた最適なアドバイスを提供してくれます。

まとめ

退職金にかかる税金は、退職後の生活設計において非常に重要な要素です。

この記事では、以下の3つの重要なポイントについて解説しました。

- 早見表を使った税額計算

- 退職所得控除額の計算方法

- iDeCoなどの節税対策

この記事を参考に、退職金の税金について理解を深め、早めの対策を講じることをおすすめします。